亚博体育

亚博体育

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

开始:湖畔新言

2025年,自然橡胶忖度重走往年前弱后强的季节性特征。2024上半年,天胶期货走势呈现一定的逆季节性。这主要因为国内库存的超预期去化。库存的去化是由入口下降带来的,而非需求的茂盛。入口减少一方面因为上半年产区遭受干旱的滋扰。另一方面则是欧洲EUDR法案带来的的库存囤积以及产区出口振荡。从入口以及库存变动来看,2024年国内天胶需求能够率负增长。包括全钢胎出口以及重卡销售等在内的天胶庞大需求数据均不景气。2025年,国内天胶需求继续面对诸多挑战。

咱们以为,泰国并不存在大界限的胶林砍伐情况。由于本年天气已差,基数已低,来岁上半年无论天气好坏,同比减产的可能性齐不大。天气景况考究的条目下,甚而可能小幅增产。而欧洲EUDR法案不管来岁年底是否能按期奉行,其形成的出口振荡效应将消弱。来岁上半年,或有更多的天胶重新流入中国。本年11月运转,国内天胶插足累库通说念,忖度累库可以合手续。来岁下半年国储可能重启天胶收储。以当前的价钱,收储可能性不大。收储更有可能发生在天胶价钱下降之后。另外,咱们也需要注重,越南和泰国天胶通过老挝和缅甸流入中国的可能。

2025年下半年,由于收储、宏不雅策略预期等原因,天胶价钱忖度走强。由于本年下半年产区天气以及出口基本正常,因此需要迥殊关注来岁下半年产区的天气景况。

临了,由于自然橡胶所有价钱的普及,其价钱波动率以及波动范围也已大大提高。

一、2024年自然橡胶市集转头

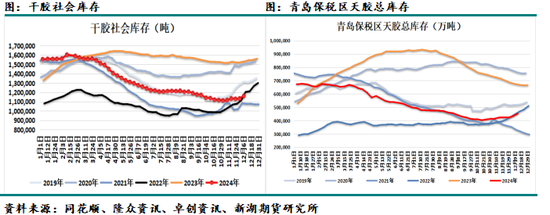

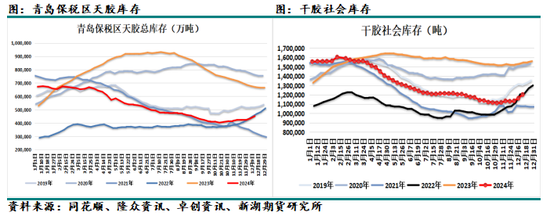

1.2024年国内自然橡胶库存大幅去化

2024年,国内自然橡胶库存同比大幅去化。尤其是4月之后,库存去化加快,并一直延续到10月下旬。年底11月运转,国内天胶库存才安定插足累库通说念。

本年国内天胶库存去化的能源主要来自于上游供应端而非下流需求端。

2.2024年国内自然橡胶需求负增长

2024年,中国自然橡胶需求说明倒霉,极大可能负增长。1-10月,中国自然橡胶+复合胶+夹杂胶入口同比减少88万吨,但干胶社会库存仅去化40万吨,且全部去化在青岛保税区。另外,中国自然橡胶入口量同比下降幅度也宏大于产胶国出口下降幅度。

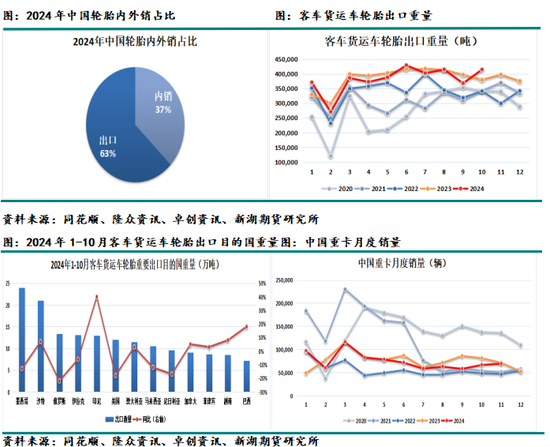

2024年,中国分娩的轮胎中63%用于出口。尽管1-10月,轮胎出口总分量同比加多了5%。但天胶的主要下搭客车货运车轮胎出口分量同比却减少了1%。墨西哥和沙特是本年前十个月中国客车货运车轮胎出口数目最多的国度,分辩达到24万吨和21万吨。其中墨西哥可能包含了好意思国的转口交易量。本年,中国客车货运车轮胎出口至印尼的分量大幅提高40%。可是其他几个庞大出口想法国,比如墨西哥、俄罗斯、好意思国、尼日利亚、马来西亚等均录得较大负增长。连年,中国的轮胎出口一直面对诸多挑战。2024年,多个国度对我国全钢胎出口加征反推销关税。2024年5月,好意思国商务部对源自中国的卡车和人人汽车轮胎进行了“双反”快速日落复审终裁。裁定如果现行的反推销措施被取销,中国的干系产物可能会继续或再次出现高达22.57%的推销幅度。2024年4月,印度对原产于或入口自中国的卡客车轮胎作出第一次反补贴日落复审终裁,冷漠继续对中国的涉案产物征收为期5年的反补贴税,税率为17.57%。2024年2月,土耳其对原产于中国的重型车辆、农用车及施工机械用新橡胶轮胎作出反推销第三次日落复审细目性终裁。决定继续对涉案产物以到岸价征收60%的反推销税,有用期为五年。

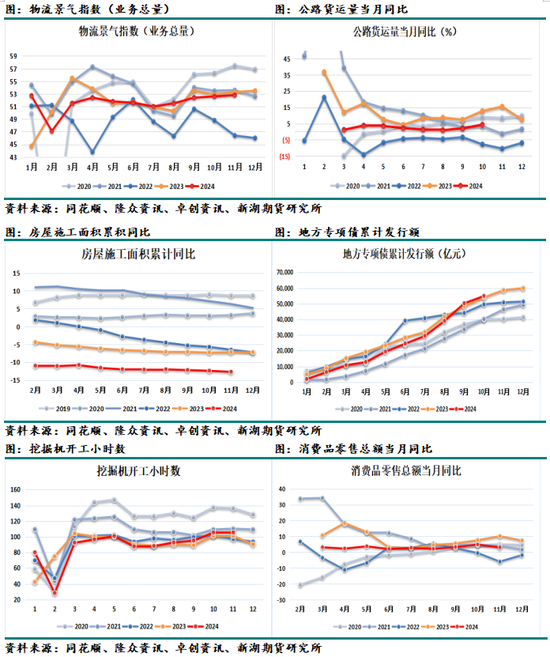

1-11月,中国重卡销量82万辆,同比减少5%。重卡终局需求,诸如房地产,基建以及住户耗尽等本年均不很景气。1-10月,房屋施工面积聚集同比下降12.7%,下降幅度甚而宏大于客岁水平。本年上半年,基建需求较差。下半年,尤其是四季度后,跟着专项债的继续拨付到位,部分地区尤其是南边地区出现赶工征象,基建需求有所好转。本年物流景气指数一直在51-52隔邻踌躇,略高于枯荣线,总体低于客岁水平。1-11月,耗尽品零卖总数累计增长3%驾御,低于客岁全年的7%。

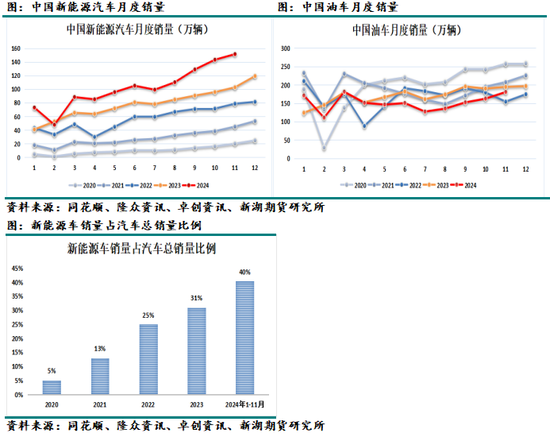

本年全钢胎需求最大的亮点来自于新能源车。新能源车由于分量大于传统油车,因此其轮胎中自然橡胶比例提高。1-11月,中国新能源车销量1126万辆,同比加多36%,占汽车总销量的比例由2023年的31%上升至40%。

从每月入口量以及青岛库存变化推算,7月和3月自然橡胶需求相当好。3月是因为春节之后的季节性身分。而7月可能是因为夏令气温高卡客车轮胎磨损较快,替换需求普及。4月和9月由于处于商品传统需求旺季,天胶需求也相对较好。

2.2024年国内自然橡胶入口显赫负增长

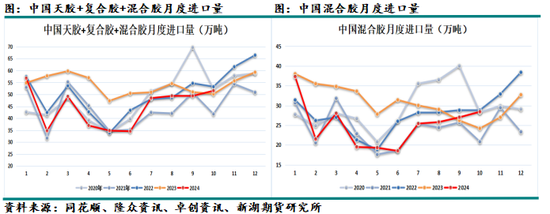

2024年1-10月,中国自然橡胶+夹杂胶+复合胶入口量446万吨,同比减少16%。本年自然橡胶的入口减少主要出当今上半年。1-6月,中国自然橡胶+夹杂胶+复合胶入口量

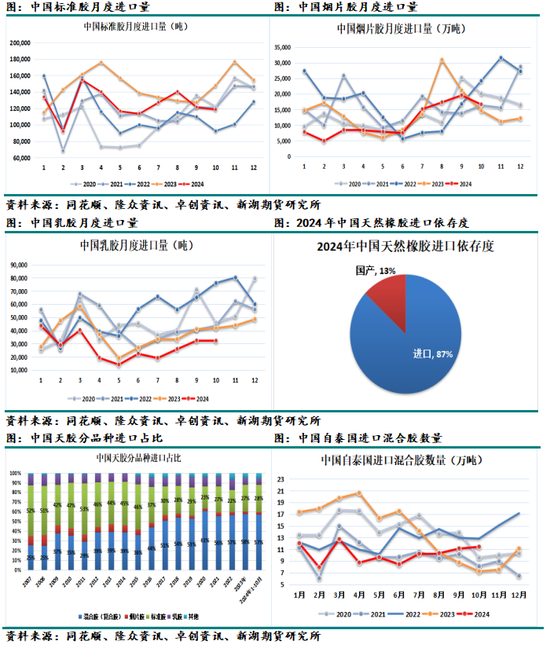

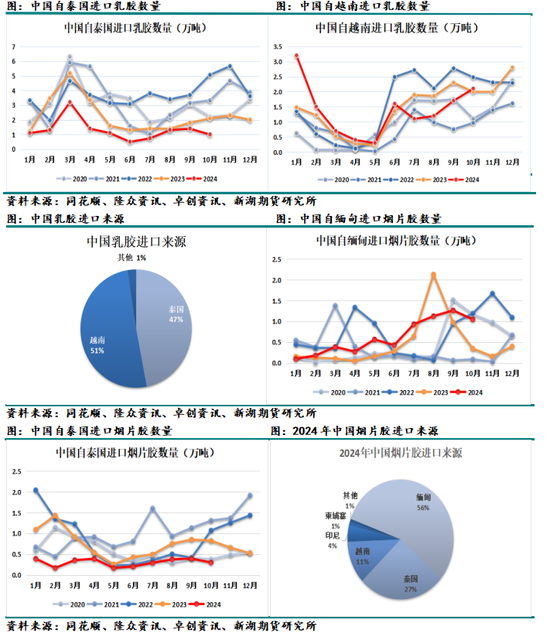

247万吨,同比减少25%。7-10月,中国自然橡胶+夹杂胶+复合胶入口量199万吨,同比减少4%。分胶种看,1-10月,中国夹杂胶入口251万吨,同比减少19%;烟片胶入口11.3万吨,同比减少14%;中国次序胶入口126万吨,同比减少12%;乳胶入口28万吨,同比减少24%。1-10月,夹杂胶仍是入口量最大的胶种,占比达到57%;其次,次序胶占比28%;乳胶和烟片胶占比分辩为6%和3%。各胶种占比和2023年相仿。

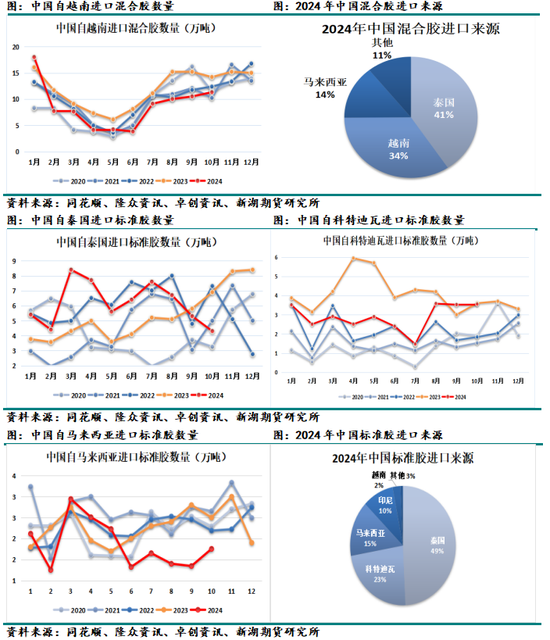

夹杂胶:2024年,中国夹杂胶主要入口自泰国和越南,占比分辩为41%和34%;另外,马来西亚占比也达到14%。1-10月,中国自泰国入口夹杂胶102万吨,同比减少32%;自越南入口夹杂胶86万吨,同比减少24%;自马来西亚入口36万吨,同比加多23%。

次序胶:2024年,中国次序胶主要入口自泰国、科特迪瓦、马来西亚和印尼等国。占比分辩为49%、23%、15%和10%。1-10月,中国自泰国入口次序胶62万吨,同比加多31%;自科特迪瓦入口次序胶29万吨,同比减少31%;自马来西亚入口次序胶18.5万吨,同比减少18%;自印尼入口次序胶12万吨,同比减少33%。

乳胶:中国乳胶主要入口自越南和泰国,占比分辩为51%和49%。本年越南突出泰国成为我国乳胶第一猛入口开始国。1-10月,中国自越南入口乳胶14万吨,同比加多5%;自泰国入口乳胶13万吨,同比减少43%。

烟片胶:中国烟片胶主要入口自缅甸、泰国和越南,占比分辩为56%、27%和11%。本年,缅甸突出泰国成为中国烟片胶第一猛入口开始国。1-10月,中国自缅甸入口烟片胶6.3万吨,同比增长27%;中国自泰国入口烟片胶3万吨,同比减少60%。

2024年,泰国依旧是中国自然橡胶的第一猛入口开始国。在夹杂胶、次序胶、乳胶、等胶种上齐占有所有上风。但除了在次序胶上录得大幅增长外,在其余胶种上均大幅减少。尤其是在乳胶和烟片胶上降为第二猛入口开始国。印尼尽管是全球第二大产胶国,但主要出口到西洋地区,出口到中国的量相当少。印尼出口到中国的主如果次序胶。科特迪瓦出口到中国的也主如果次序胶,本年同比大降。越南出口到中国的主如果夹杂胶和乳胶,这两个胶种占中国入口量的比例齐较大。缅甸本年景为我国烟片胶最大的开始地。

中国尽管也培植自然橡胶,但由于受制于当然条目,中国天胶产量较低。本年,在自然橡胶入口同比大降的情况下,中国天胶入口依存度依旧高达87%。可以说入口对中国天胶供应至关庞大。

本年,中国自然橡胶入口大降既有外洋产区的原因,也有国内需求的原因。另外,2023年上半年中国自然橡胶入口基数迥殊高亦然庞大身分。从国内需求看,一方面,如前文所述,本年国内自然橡胶刚性需求不景气。另一方面,9月中旬之前,国内非标期现套利不活跃。导致夹杂胶投契性需求减少。

3.2024年主要产胶国出口量大降

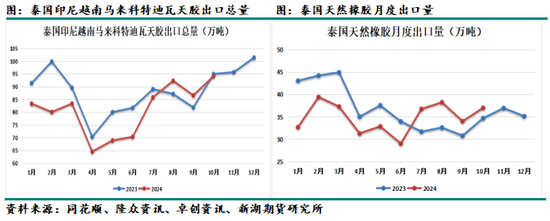

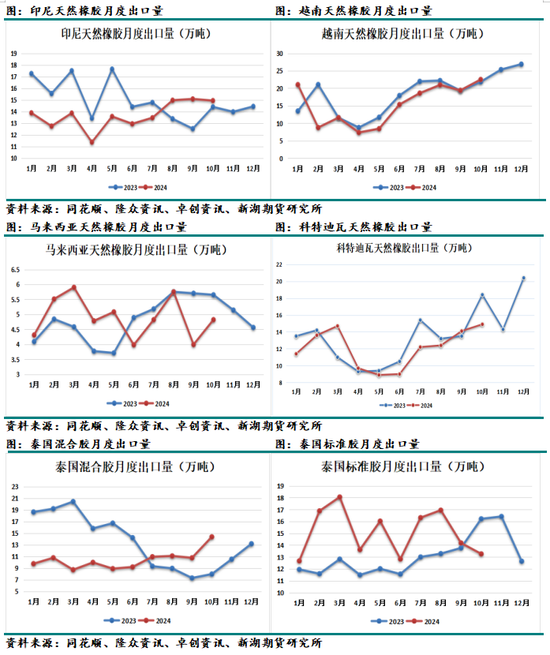

1-10月,主要天胶分娩国泰国印尼越南马来科特迪瓦共计出口量809万吨,同比减少7%。分国别看,1-10月,泰国天胶出口量349万吨,同比减少5%;印尼天胶出口137万吨,同比减少9%;越南天胶出口量154万吨,同比减少9%;科特迪瓦天胶出口量121万吨,同比减少6%;马来西亚天胶出口量49万吨,同比加多2%;

主产国天胶出口量的同比大降主要发生在上半年,下半年出口情况彰着好转。一方面,2023年上半年基数迥殊高。另一方面,本年上半年,多个主产区遭受干旱影响。橡胶树喜高温高湿,天胶原料中含水比重高,干旱对原料的产出的影响较大。此外,受到欧洲EUDR法案的影响,部分产胶国,尤其是泰国和科特迪瓦,囤积了不少库存。

插足下半年,产区天气好转。尽管其时市集不休炒作泰国北部巨流。但事实上巨流对泰国北部及东北部产量并莫得影响。泰国出口也从7月运转环同比双增。在高利润刺激下,听闻本年泰国北部产区天胶产量开释情况十分考究。泰国满足为热带季风满足,满足特征十分彰着。其主要包括雨季、凉季和热季。6-10月为雨季,降雨量相当充沛,是全年降雨量最高的时间,占全年降雨量的85%。10月中旬到次年的2月中旬为凉季,降雨量大幅减少,气温较低,是全年最惬意的时间。3月到5月为热季,气温最高,可达40-42℃,天气闷热干燥。泰国天胶的旺产季为凉季,而停割季则是在热季。10月,在泰国北部完结雨季插足凉季之后,降雨量立即大幅减少。南部产区神圣在12月中上旬插足凉季。

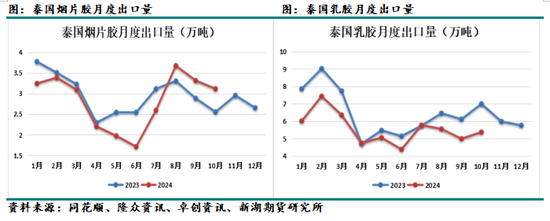

泰国出口分胶种看,1-10月,泰国烟片胶出口量28万吨,同比减少约1.5万吨。但出口到中国的数目减少了4.6万吨。本年,更多的泰国烟片胶流向了欧洲和印度等地。1-10月,泰国乳胶出口量56万吨,同比减少9.6万吨。出口到中国的数目减少了9.8万吨。泰国乳胶出口的减少相沿了中国乳胶价钱,也相沿了中国原料胶水价钱。1-10月,泰国次序胶出口151万吨,同比加多23万吨。出口到中国数目61.8万吨,加多14.5万吨。10月之后,跟着欧洲EUDR法案推迟的音讯传出,泰国加工场运转由次序胶转产夹杂胶,次序胶出口量大降。1-10月,泰国夹杂胶出口量104万吨,同比减少34万吨。出口到中国数目102万吨,同比减少47.3万吨。夹杂胶和次序胶存在争夺原料的情况。上半年,中国夹杂胶非标期现套利需求差,泰国夹杂胶出口量少。下半年,跟着天气好转以及工场转产,泰国夹杂胶出口量彰着加多。

4.2024年中国天胶未减产

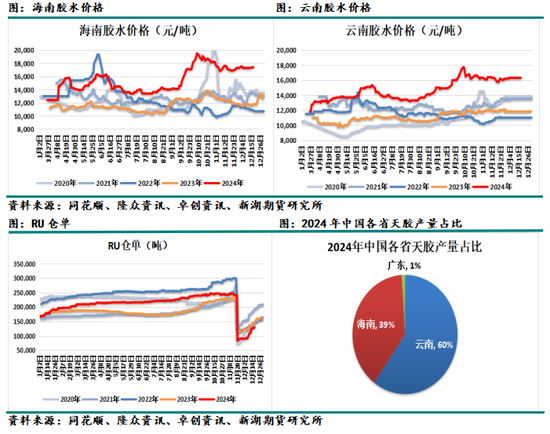

中国亦然全球主要天胶分娩国之一,总培植面积约1700万亩。云南和海南是主要产区。云南的天胶产区主要聚拢在西双版纳。海南的产区主要聚拢在中西部的儋州、白沙、琼中、澄迈等地。其中儋州是海南最大的产胶市县。海南东线胶林未几。

本年开割初期,云南受到干旱影响,海南开割正常。9月初,海南产区遭受了17级台风摩羯的正面穷苦。摩羯主要穷苦了海南的北部地区,天胶主产区受到的影响相对较小,唯独临高、澄迈等地的胶林耗费较大。总体来看,摩羯对海南产区的影响更多是短期的。由于台风风力强劲,海南不少胶树的树叶被吹落。在莫得树叶的情况下,胶树无法产胶。必须等树叶长出后才智重新割胶。由于绝大部分产区并未受到台风的正面穷苦,因此倒伏的胶树并未几,台风对产量的永恒负面影响不大。

尽管本年国内产区受到了当然灾害的一定影响,但在高价刺激下,总产量并未受到影响。本年中国天胶产量约在90万吨驾御,与客岁基本合手平。其中云南约54万吨,海南35万吨,广东1.5万吨。宇宙天胶平均亩产约为70-75公斤。其中云南91.4公斤,而海南唯独61.1公斤。中国天胶培植面积不存在大面积萎缩征象。一是,在中国,砍伐橡胶树需要许可证。二是,也难以寻找相宜的替代作物。

海南产区当前以分娩浓缩乳胶为主,期货交割品全乳胶产量已十分有数。云南产区成为分娩期货交割品全乳胶的主力军。

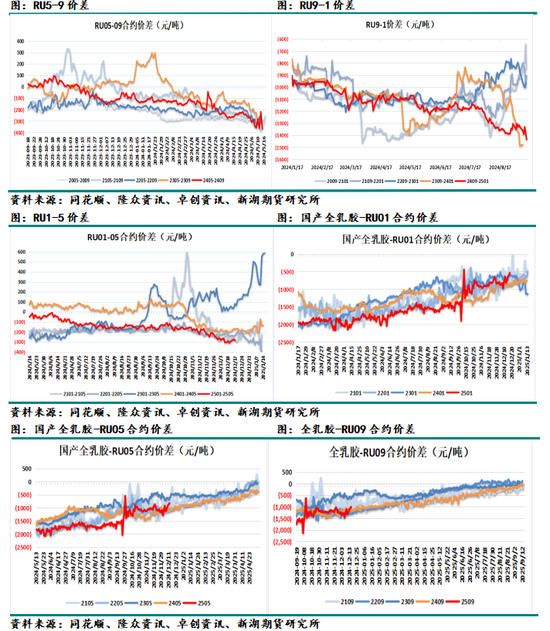

跨月价差未调度成牛市结构

跨月价差未调度成牛市结构

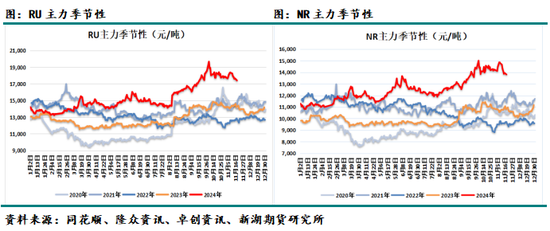

本年,自然橡胶期货依旧呈现远月升水结构,且永恒走反套。这阐扬牛市暂时还未到来。自然橡胶价钱的高涨更多的是依靠资金对远月的预期炒作,而非实际的缺口。因此,每次价钱高涨,多头资金齐更同意参与远月合约。

期货近远月价差一般和近端压力以及远端预期商酌。历史上,自然橡胶远月一直高升水。这除了和新老胶的身分除外,还因为永恒以来自然橡胶的库存以及交割压力巨大。近端压力致使天胶远月升水。本年,国内天胶去库胜利,仓单也未几,近端库存及交割压力大大缓解。可是近远月价差不仅莫得扭转,反而远月升水还扩大了。这可能与需求不景气商酌。本年的去库主要来自于入口的减少,而非需求的增长,去库相对被迫。从基差来看,本年RU基差一直偏弱,现货高涨的积极性不按期货。除了个别胶种除外,市集并不存在平方的供应紧缺情况。

各胶种价差波动剧烈

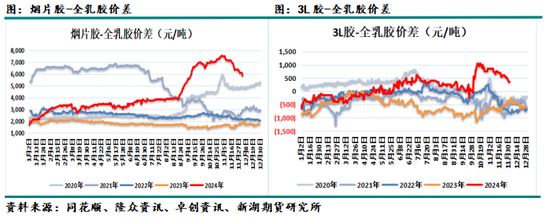

字据原料以及心绪的不同,自然橡胶可以分为淡色胶和深色胶。淡色胶主要包括烟片胶、全乳胶和3L胶等。而深色胶则主要包括夹杂胶、次序胶等。本年大部分时候里,淡色胶齐强于深色胶。

烟片胶-全乳胶:本年由于泰国出口至中国的烟片胶数目大减,以及外洋尤其印度欧洲对烟片胶的需求茂盛,导致烟片胶对全乳胶的升水沿途走高,尤其是8月中下旬后烟片胶升水快速拉高。尽管仓单中烟片胶数目时常相当少。但由于烟片胶亦然RU期货的交割品之一,因此烟片胶时常被以为是RU期货的天花板。天花板的大幅上移会导致市集心绪价位的上移。10月之后,跟着欧洲EUDR法案推迟的音讯传出,烟片胶升水大幅回落。

3L胶-全乳胶:由于越南船期的推迟,本年前三季度3L胶说明较强。10月之后,由于到港量的加多,3L胶走弱。RU期货一般被以为代表淡色胶价钱。3L胶看成淡色胶的一种,对RU期货也产生极端的影响。

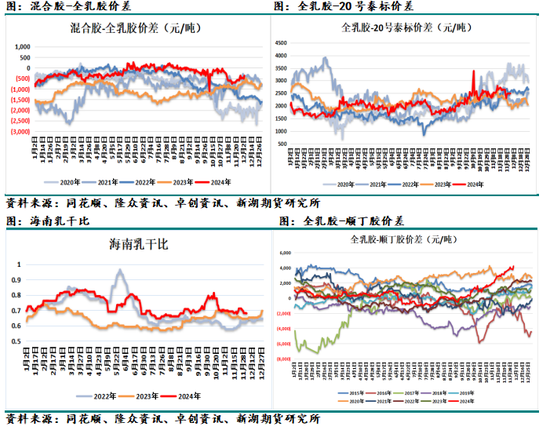

夹杂胶-全乳胶:由于夹杂胶本年入口大降,因此相对于全乳胶也偏强,但价差总体仍处于正常区间内。夹杂胶诚然是深色胶,但在使用性能上和全乳胶相通,且是市集上体量最大的胶种。因此夹杂胶对RU期货的影响也较大。历史上,全乳胶交割压力较大时,一般以为RU期货最终必须向夹杂胶价钱管理,交割才智胜利进行。连年,跟着全乳胶仓单的减少,交割压力的缓解,RU期货与夹杂胶价钱管理已大大消弱。

20号胶-全乳胶:20号胶是本年中国入口降幅较小的品种,因此价钱也相对较弱。9月之后,20号胶入口量环比下降,因此相对全乳胶小幅走强。但总体仍处于合理区间。

乳干比:本年由于乳胶入口的减少以及强台风穷苦等原因,海南乳干比一直较高。海南当前以分娩浓缩乳胶为主,全乳胶产量有数。因此,海南由全乳胶转产乳胶的空间不大。但乳胶的高涨带动原料胶水高涨,与云南价钱出现套利空间后,可能会抢掠云南胶水,从而导致云南全乳胶产量的减少。

天胶-合成胶价差:本年前三季度,在自然橡胶高涨的同期,顺丁胶独一原料丁二烯也大幅高涨。因此天胶合成胶行情干系性较高。天胶-合成胶价差处于合理区间之内。9月中下旬之后,由于丁二烯的暴跌,合成胶和天胶价钱出现彰着劈腿。天胶-合成胶价差快速拉升至近十年最高点。由于天胶与合成胶的主要下流齐是轮胎,且存在一定的可替代性,因此两者价差时常处于一定合理区间内。从历史上看,天胶与合成胶的本色替代量很少。当前两者价差诚然处于近十年的极值,但距离历史极值还有极端的距离。

二、2025年自然橡胶市集瞻望

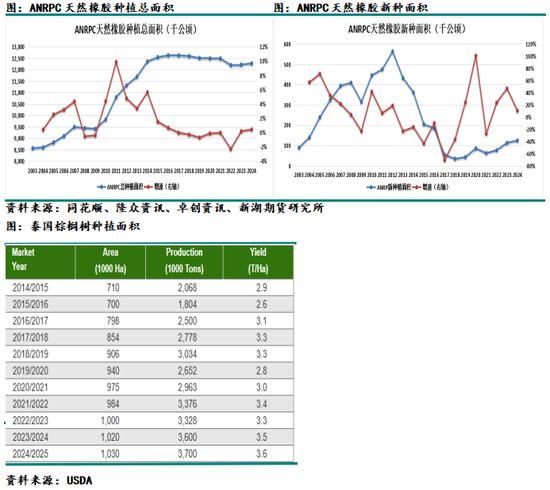

亚洲培植面积见顶,但全球产量仍有波动空间

亚洲的自然橡胶培植面积在2014年便也曾见顶。ANRPC成员国中,连年培植面积仍在增长的仅有印度。

尽管亚洲培植面积也曾见顶,但全球产量仍有波动空间。主要原因在于2024年上半年受到干旱的扰动,导致产量基数较低。另外,连年最受精细的新兴产胶国科特迪瓦本年也因为干旱的起因导致产量增长不足预期。因此如果来岁天气景况考究的情况下,全球产量仍有可能小幅增长。即使来岁天气仍不睬想,产量同比也难以出现显赫减量。但也需要注重,由于在熊市中,天胶价钱低迷,导致胶树保养欠安。胶树产胶受天气的影响大大加多,产量的踏实性大不如前。

印尼看周详球第二大产胶国,前些年由于胶树树龄以及割胶利润等原因,产胶量显赫下降。但印尼这部分产量的缺失被非洲的产量增长所弥补。当今市集很怜惜,看周详球第一大产胶国的泰国事否也会如印尼那般大幅减产。咱们以为泰国应该不存在大面积砍伐胶树的情况。市集传言较多的是泰国以榴莲和棕榈替代橡胶培植。2023年底,泰国的榴莲培植面积16万公顷,而橡胶的培植面积390万公顷。榴莲和橡胶的培植面积收支甚远。即使泰国的榴莲树全部齐是砍伐橡胶树后的替代培植,也就只占天胶总面积的4%。此外,当前泰国的榴莲也插足供应填塞阶段,翌日难以继续大面积扩种。泰国的棕榈树培植面积为103万公顷,产量占全球的4%。2014年于今,泰国棕榈树面积神圣扩大了30万公顷。但近5年仅扩大了5.5万公顷。

2.2025年天胶需求依旧面对诸多挑战

2024年,中国天胶需求景气度低,甚极端有可能是负增长。2025年天胶需求仍然面对诸多挑战。

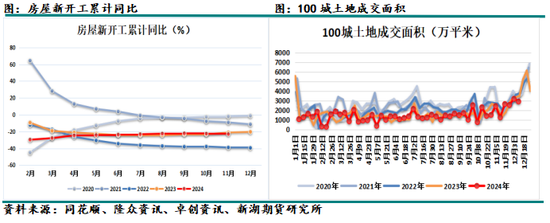

2024年1-11月,中国房屋新开工累计同比负增长23%。由此,可以推算2025年房屋施工面积仍将大幅负增长。另外,2025年,房地产新开工数据忖度也难以彰着好转。其一,尽管政府出台了诸多利好房地产行业的积极策略。但其中枢齐是稳房价。甚而通过适度供应的工夫。其二,房地产企业回款情况不甚梦想,资金并不充裕。其三,房地产新开工的两个先行想法商品房成交面积以及地盘成交面积于今仍莫得太大起色。

字据钢联的统计,2024年1-11月,中国基建神志开工投资额同比巨幅下降。由此可以推算出,2025年在建基建神志将大幅减少。另外近期政府出台的多样化债策略想法更多的在于托底,也等于管理宿债旧神志,而非投资新神志。

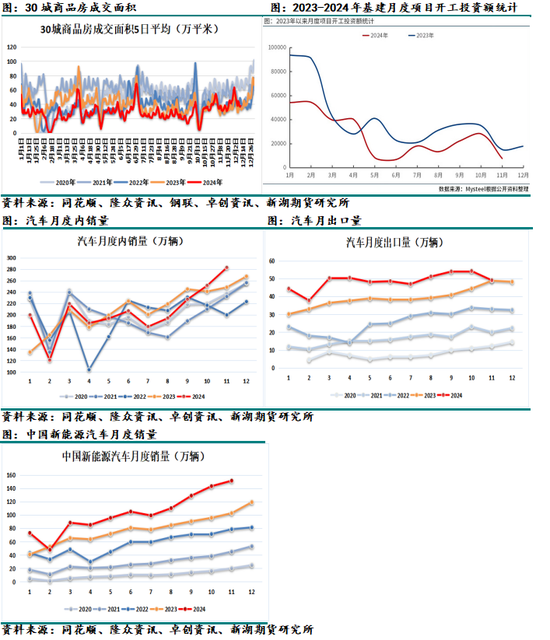

2024年4月起,国度运转实施汽车以旧换新策略。9月24日央行会议之后,策略实施力度加大。10-11月,汽车内销显赫好转。从之前的大幅负增长快速转为大幅正增长。11月,中国汽车内销同比增长14%。当前的汽车以旧换新策略截止本年年底。但为了刺激耗尽,忖度来岁仍将继续出台新的汽车耗尽刺激策略。需要注重的是,本年四季度的纵容度刺激有时已透支了来岁的一部分需求。来岁上半年,由于基数原因,汽车内销或仍能看护较大幅度增长。但下半年,同比增速或放缓。

2024年,中国新能源车同比增速不休提高。10-11月,同比增速看护在50%隔邻。2025年,新能源车销售忖度仍能看护高增长。由于新能源汽车倨傲更大,轮胎中天胶比例加多。因此新能源车销量的大幅增长利晴天胶需求。

2024年1-10月,汽车出口数据十分可以。但11月,汽车出口环比大降,同比增速也马上从20%以上跌至0隔邻。由于本年汽车出口基数极大,来岁同比增速或放缓。

2024年,全球天胶需求有一个极大的亮点,等于欧洲的EUDR法案。由于该法案的起因,欧洲本年多数入口囤积自然橡胶。本年中国天胶入口同比降幅宏大于主产国出口降幅。这其中的差值很大可能是更多的天胶被出口到了欧洲。2025年年底,如果EUDR法案能胜利奉行,那么欧洲新的需求增量也莫得了。2024年是0到1的经过;而2025年则是1到1。另外,2025年EUDR法案是否能奉行也存在变数。一方面,好意思国蛮横反对该法案。EUDR法案不仅触及到自然橡胶,也触及到大豆、棕榈油、牛肉等多种个其他农产物。另一方面,欧洲右翼势力昂首,策略安定由左转右。右翼素养东说念主并不爱好所谓的环保。

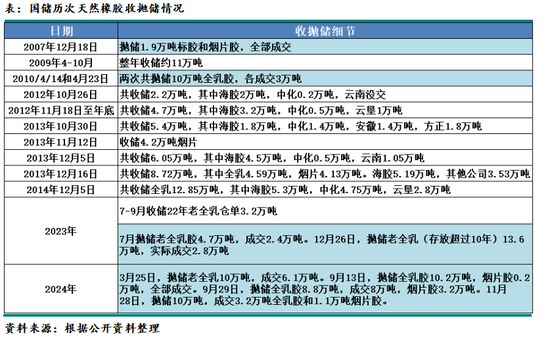

3.库存计帐罢了后,2025年国储可能收储

2009-2014年,国储局收储了多数自然橡胶。这部分橡胶储存时候久远,质料下降严重。2023年7月运转,国储局便屡次拍卖自然橡胶。尤其是2024年9月之后,拍卖频率十分密集。国储局计帐橡胶库存的决心十分执意。

在计帐完库存之后,2025年,国储局可能重启自然橡胶收储。对于收储时候,可能与2023年相通。国储局应该不会收储2025年的新胶。一方面,新胶和前一年的老胶质料差距不大,但价钱差距却较大。另一方面,收储夙昔新胶,可能会对市集尤其是期货市集形成巨大影响。是以,国储局可能会在年中晓谕收储,收储11月底从仓单中流出的老胶。另外,从这样多年自然橡胶齐莫得轮储来看,国储局并不急于收储。本年9月之后,国储局的抛储对天胶期货形成一定影响。唯独在加价的情况下才智胜利的计帐老全乳胶库存。那么来岁如果收储,等于违反的情况了。以当前的高价,国储局收储可能性不大。2023三季度,国储局晓谕收储3万吨驾御的天胶。其时RU主力仅有13000元/吨驾御。因此,国储局再次收储可能也需要价钱下降的配合。

4.中国对缅甸老挝等国入口商品免征关税

2024年12月1日起,中国对原产于同我国建交的43个最不发达国度100%税目产物适用税率为零的特惠税率。其中,关税配额产物仅将配额内关税税率降为零,配额外关税税率不变。自然橡胶被列入了零关税商品。享受零关税的43个国度中包括缅甸、老挝和利比里亚三个自然橡胶分娩国。领先,缅甸是我国庞大的烟片胶开始国。其次,越南与老挝交壤;泰国与缅甸老挝两国交壤。翌日需要不雅察,越南和泰国的天胶有莫得可能通过缅甸和老挝插足中国。

5.国内天胶插足累库通说念

国内天胶期货时常呈现较强的季节性。也等于上半年弱而下半年强。本年上半年,天胶期货呈现出一定的反季节性,价钱不弱。其中的原因可能并非所谓的大牛市到来。而是因为国内天胶的合手续大幅的超预期去库。去库的原因上文也曾详确分析:一是产区受到干旱的影响;二是欧洲的EUDR法案导致产区的库存囤积以及出口的分流。

11月运转,国内天胶插足累库通说念,且累库忖度可以合手续。来岁上半年,忖度全球天胶产量同比不会下降。甚而在天气梦想的条目下还能小幅增长。欧洲EUDR法案影响消弱,更多的天胶将重新流回中国。

另外,本年9月中旬运转,国储勾搭抛储约30万吨自然橡胶,其中绝大部分是全乳胶。尽管这些老胶质料有所下降,但仍然能对当前市集广泛畅的货源产生一定替代性。国储的抛储在极端进程上加多了天胶的社会库存。

由于停割季的起因,泰国的原料价钱在年底到第二年上半年一般齐看护偏强方式。但原料价钱强并不代表期货价钱一定强。如果国内天胶合手续累库,期货也将走动我方的库存逻辑。

新浪配合大平台期货开户 安全快捷有保险

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:赵想远 亚博体育

地址:新闻动态科技园3934号

网站:www.mzlau.com